- 香川県高松市の税理士。元国税職員の税理士が相続対策・事業承継をサポートします。無料相談実施中!

平成27年の税制改正により相続税の基礎控除は大幅に減少し、「相続税を払うのは一部の金持ちだけ。庶民には関係ない」という従来の相続税のイメージが大きく崩れました。

お亡くなりになった家族が相続税の基礎控除額を超える財産をお持ちだった場合、相続税の申告書の提出が必要となります。

これまでの基礎控除額

5,000万円+1,000万円×法定相続人の数

5,000万円+1,000万円×2人=7,000万円

平成27年改正後の基礎控除額

3,000万円+600万円×法定相続人の数

3,000万円+600万円×2人=4,200万円

これまでは相続人が上記の例の場合、お亡くなりになった方の財産が7,000万円以上なければ相続税の申告書の提出は必要ありませんでしたが、平成27年からは、お 亡くなりになった方の財産が4,200万円以上あれば相続税の申告書の提出が必要となったのです。

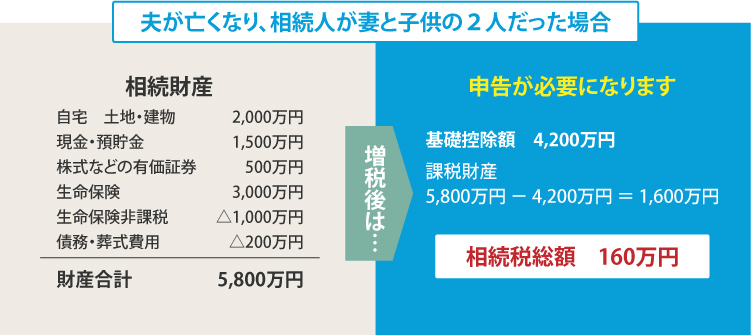

自宅 土地・建物2,000万円

現金・預貯金1,500万円

株式などの有価証券500万円

生命保険3,000万円

生命保険非課税△1,000万円

債務・葬式費用△200万円

財産合計5,800万円

増税後は・・・

基礎控除額 4,200万円

課税財産

5,800万円 - 4,200万円 = 1,600万円

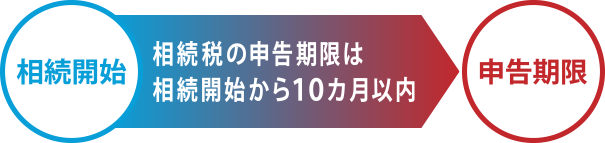

そして相続税は相続が発生したことを知った日から10カ月以内に申告と納付をしなければいけません。

また、正当な理由なく、申告期限を過ぎても相続税の申告が行われなかった場合、加算税や延滞税などの余分な税金を支払わなければなりません。

四国の相続税の申告件数も、平成27年に基礎控除が大幅に減少したことにより急激に増加していることが分かります。

ちなみに令和元年分の相続財産の構成比第1位は現金・預貯金39.2%、第2位は土地27.3%、第3位は有価証券15.3%となっています。

相続税の申告書の作成は、一生に一度あるかないかの大仕事です。

しかし、いざ実際に相続が発生したとしても、「相続税申告書の作成」といっても何から手を付けていいか分からないのが現状ではないでしょうか。

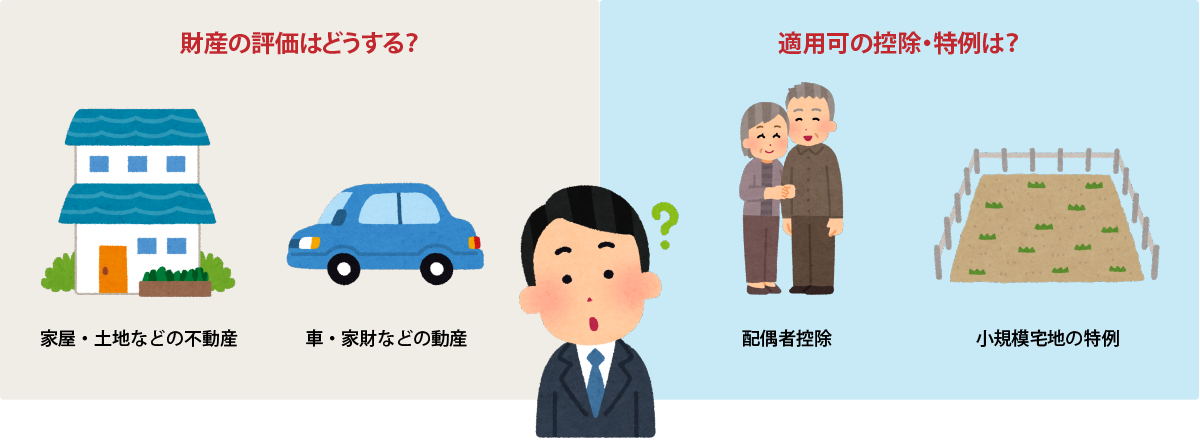

相続税の申告書を作成するには様々な財産を評価する必要があります。

そして相続税の申告には「配偶者控除の特例」や「小規模宅地の特例」といった申告する方に有利な特例もたくさんあります。

お客様に有利であり、かつ、相続人全員が納得できる申告書を作成するためには、税理士にもたくさんの知識と経験が必要になります。

私が国税職員として25年以上培ってきた知識や経験はきっとお客様のお役に立てることと思います。

相続税の申告書の作成には財産評価や数々の特例などがあり、数ある税金の申告書の中でも特に作成が難しい申告書と言われています。

私は国税職員時代、数多くの相続税や贈与税の申告についての相談や調査に携わってきました。

相続税の申告書の作成はもちろんのこと、相続税の節税対策、税務調査対応、事業承継税制など、これまで25年以上国税職員として培ってきたノウハウを適正価格でご提供することができます。ぜひご相談ください。

高松市の相続税に強い元国税職員の税理士が責任を持って直接対応します。

1

まずはお電話かメールでお問い合わせください。

お客様のご都合のいい日にお伺いし、面談をさせていただきます。

夜間や土日しか時間がないお客様にも対応します。

2

面談による無料相談を行います。

お客様の相談内容について詳細に伺い、相続税の申告の有無、概算による相続税の納付額、相続税節税対策の概略までを初回相談は全て無料で行います。

3

初回相談の際に、お客様に最適なプランの契約内容をお見積りします。

4

契約内容をご確認いただき、署名・捺印をいただきます。

5

お客様に必要書類の説明をさせていただき、申告書作成に必要な資料の収集をお願いします。

6

お客様にご準備いただいた資料を基に財産目録(財産を評価した明細)を作成します。

7

財産目録を基に相続税額について詳細なご説明をし、最適な遺産分割の方法についてアドバイスを行い、遺産分割協議書を作成します。

8

相続税申告書の作成を行い税務署に提出します。

お気軽にお問い合わせください

初回無料相談受付中!

〒761-1701 香川県高松市香川町大野2338-8

営業時間:9:00~18:00 定休日:土曜日 日曜日

※電話番号をタップすると電話をかけられます